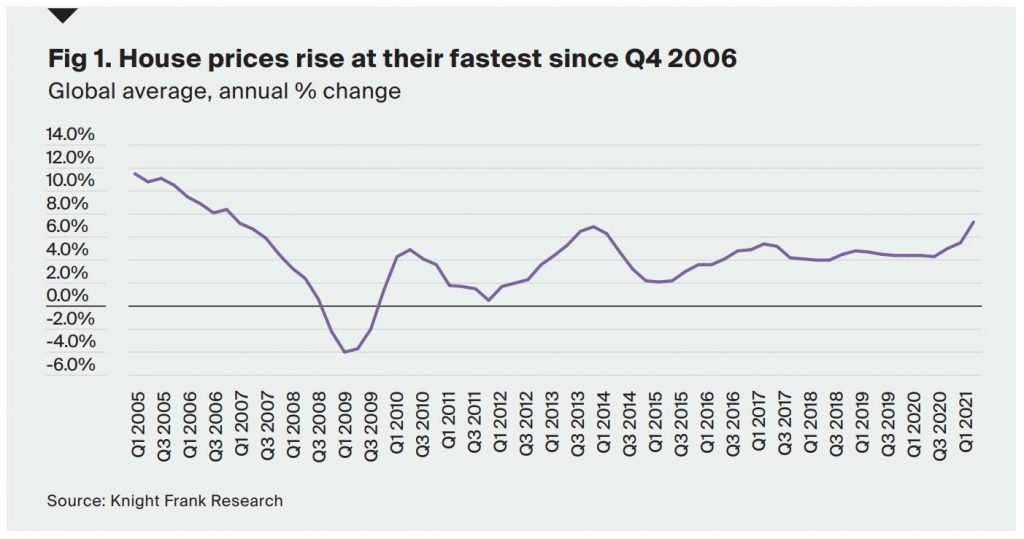

Wereldwijd zitten de vastgoedprijzen in de lift. De prijzen stijgen zodanig snel dat de grootste toename sinds het vierde kwartaal van 2006 is opgemeten. Experts vrezen dat er in sommige landen een vastgoedbubbel in de maak is.

De Global House Price Index van adviesbureau Knight Frank, waarover Bloomberg bericht, leert dat de vastgoedprijzen wereldwijd in de twaalf maanden tot maart 2021 zijn gestegen met gemiddeld 7,3 procent. Het betreft de snelste stijging sinds het vierde kwartaal van 2006. De index is gebaseerd op de vastgoedprijzen in 56 landen en gebieden, waaronder België.

De grootste prijsstijging werd opgetekend in Turkije. Daar zijn de vastgoedprijzen tussen maart 2020 en maart 2021 gestegen met gemiddeld 32 procent. Nieuw-Zeeland en Luxemburg vervolledigen de top 3. In die twee landen zijn de vastgoedprijzen in één jaar tijd gestegen met respectievelijk 22,1 en 16,6 procent. België staat met een gemiddelde prijsstijging van 5,7 procent op de 31ste plaats in de rangschikking.

De Verenigde Staten staan op de vijfde plaats in de lijst. De vastgoedprijzen aan de overkant van de Atlantische Oceaan zijn gestegen met gemiddeld 13,2 procent. Dat is de sterkste toename sinds december 2005.

Waarom stijgen de vastgoedprijzen zo snel?

De coronacrisis heeft alvast geen rem gezet op de vastgoedprijzen. Bij de start van de crisis dacht men dat de coronamaatregelen een neerwaarts effect zouden hebben op de vastgoedprijzen. Maar doordat veel regeringen maatregelen hebben genomen om werknemers, zelfstandigen en bedrijven financieel te ondersteunen, hadden zij plots meer kapitaal in handen. Tijdens onder meer de eerste coronagolf was het zo goed als onmogelijk om geld te spenderen aan vrijetijdsbestedingen.

Doordat de spaarboekjes en andere veilige beleggingen door het lagerentebeleid van de centrale banken nauwelijks geld in het laatje brengen, hebben veel spaarders en beleggers een deel van het extra kapitaal dat ze nu hebben geïnvesteerd in vastgoed. Het blijft overigens goedkoop om een hypothecaire lening af te sluiten.

Vastgoedbubbels

De forse toename van de vastgoedprijzen baart sommige experts zorgen. Zij vrezen dat er vastgoedbubbels in de maak zijn. Sommige landen hebben zelfs al maatregelen genomen om de vastgoedmarkt af te koelen. Nieuw-Zeeland heeft bijvoorbeeld de fiscale stimulansen voor vastgoedinvesteerders afgeschaft. De regering verwacht dat de inflatie van de huizenprijzen zal vertragen tot slechts 0,9 procent in juni volgend jaar.

In ons land hebben Brussel en Vlaanderen intussen de woonbonus afgeschaft. Die werd vervangen door een verlaging van de registratierechten. Wie een eigen woning koopt in Brussel, moet sinds 2017 geen registratierechten betalen op de eerste schijf van 175.000 euro, zolang de woning niet meer waard is dan 500.000 euro. In Vlaanderen geldt er een korting van 1 procentpunt op de registratierechten als u een enige en eigen woning koopt. In Wallonië bestaat er wel nog een fiscaal voordeel in de vorm van de wooncheque.

Hoe dan ook heeft de afschaffing van de woonbonussen destijds de stijging van de vastgoedprijzen geen halt kunnen toeroepen. In ons land blijft het, ondanks een lichte stijging van de hypotheekrente, zeer goedkoop om een hypothecair krediet af te sluiten. Volgens de rentebarometer van Immotheker bedraagt de gemiddelde rente voor een lening met een looptijd van 20 jaar en een quotiteit hoger dan 81 procent 1,56 procent.

‘Nu de coronacrisis op zijn einde loopt en de overheden de steunmaatregelen terugschroeven of afschaffen, zal het koperssentiment waarschijnlijk minder uitbundig zijn’, klinkt het in het rapport van Knight Frank. ‘Bovendien kunnen de dreiging van nieuwe coronavarianten en de stopgezette uitrol van het vaccin een neerwaarts effect op de prijzen hebben.’ (mah)

Lees ook: