Wat kan de ECB doen om de rente te verhogen zonder een nieuwe eurocrisis te veroorzaken?

De Europese Centrale Bank (ECB) wil de rente verhogen, behalve die op de staatsschuld van armlastige eurolanden zoals Italië. De ECB heeft een oplossing, maar die kan een stroom van belastinggeld van Noord- naar Zuid-Europa op gang brengen.

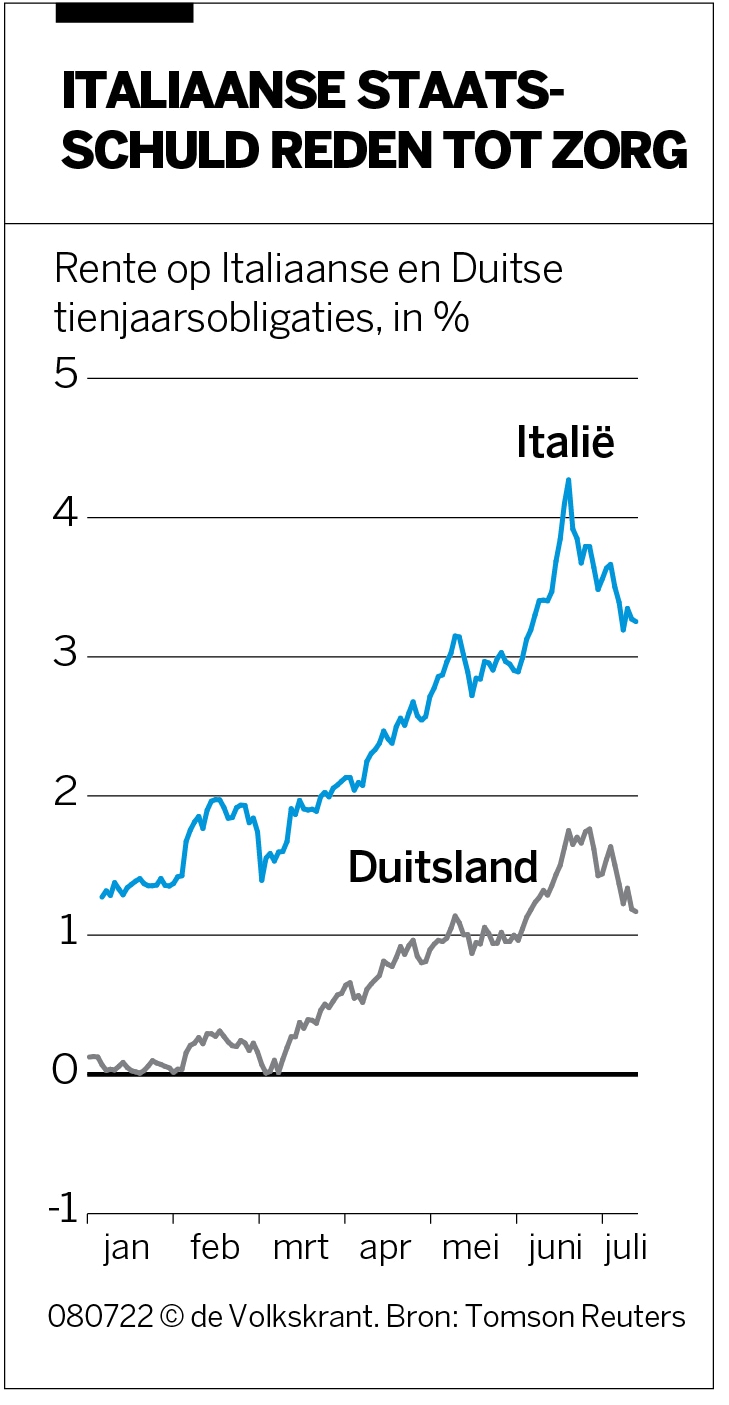

Gaat het de ECB lukken het water te koken, maar niet de spaghetti die erin zit? Met andere woorden: kan de centrale bank de rente verhogen in de strijd tegen inflatie, zonder landen met een hoge staatsschuld in problemen te brengen? Om de economie te laten afkoelen en zo prijsstijgingen te dempen, moet de rente stijgen. Maar dat betekent dat bijvoorbeeld Italië over zijn nieuwe leningen veel meer rente moet gaan betalen aan schuldeisers. Dat is al een paar maanden zo. Begin dit jaar bedroeg de rente op een Italiaanse 10-jaarsobligatie minder dan 1 procent, in mei ging die door de 4 procent heen, al zakte de rente later weer wat terug.

Langdurig hoge rentes op overheidspapier kunnen leiden tot een nieuwe eurocrisis. Daarom wil de ECB een nog onbekend ‘instrument’ inzetten om onder meer Italië te helpen, maar de noordelijke landen zijn nu al uiterst wantrouwig. De Nederlandse minister van Financiën Sigrid Kaag waarschuwde ECB-president Christine Lagarde half juni al dat de ECB zich dient te houden aan ‘het verbod op monetaire financiering’. De ECB mag het niet zomaar goedkoper maken voor sommige eurolanden om geld te lenen. Vermoedelijk zal Lagarde het nieuwe instrument op 21 juli presenteren bij het volgende rentebesluit. Om voor iedereen aanvaardbaar te zijn, zal dat een bazooka moeten zijn met een veiligheidspal.

Wat houdt dat in, een bazooka?

Als de handelaren van de ECB Italiaans staatspapier kopen, dan daalt de rente daarop. Bij obligaties bewegen koers en rente in omgekeerde richting. Op die manier kan de ECB het goedkoper maken voor overheden om te lenen. Juist omdat het selectief inslaan van schuldpapier op grote schaal kan – vandaar de naam ‘bazooka’ – kan dat opkoopgeweld in de praktijk beperkt blijven. Speculanten nemen het niet graag op tegen een centrale bank die de mogelijkheid en de wil heeft om tot het gaatje te gaan.

En wat is dan die veiligheidspal?

De ECB heeft al een dergelijk instrument op het schap liggen om individuele eurolanden te helpen. Dat is het zogeheten Outright Monetary Transactions-programma (OMT), een bazooka die uit de koker kwam van Lagardes voorganger Mario Draghi. De Italiaan had op 26 juli 2012 beloofd om alles te doen wat nodig was om het voortbestaan van de euro te verzekeren, en dat betekende de twijfel wegnemen dat speculanten het konden winnen van landen.

De voortvarendheid van Draghi – die zijn belofte had gedaan zonder ruggespraak met de andere ECB-bestuurders – werd wel wat getemperd bij de precieze uitwerking een paar maanden later. Er kwam een veiligheidspal op de bazooka. De handelaren van de ECB zouden het staatspapier van een getroebleerd land pas opkopen als het land eerst had aangeklopt bij het Europees noodfonds, de zogeheten conditionaliteit. Dat betekende dat het land moest beloven om structurele besparingen en hervormingen door te voeren.

Opmerkelijk genoeg is er met het OMT uiteindelijk nooit één euro schuldpapier gekocht. De geloofwaardigheid van de ECB om de bazooka in te zetten, volstond om de twijfel over de kredietwaardigheid van eurolanden uit te bannen. Daardoor viel de rente op hun schuldpapier terug. Overigens zou de ECB later nog staatsobligaties opkopen onder andere programma’s, maar die waren bedoeld om inflatie te creëren.

Waarom wordt nu dan gesproken over een ‘nieuw’ instrument?

Een gang naar het Europees noodfonds zou wel lagere rentes garanderen, maar ligt lastig in de binnenlandse politiek. Het betekent oekazes van buitenaf en gesteggel over wat nog democratisch is in het land zelf. Terwijl de urgentie nog niet groot genoeg is, zegt de Tilburgse hoogleraar banking and finance Harald Benink. ‘De hogere rentes voor Zuid-Europese landen zijn pijnlijk, maar nog niet dodelijk.’

Tegelijk is niemand erbij gebaat dat de situatie daardoor op termijn ontspoort. Onvoorwaardelijke steun is voor de ECB evenwel ondenkbaar. Bundesbank-baas Joachim Nagel noemde conditionaliteit deze week nog ‘onontbeerlijk’. Benink ziet een uitweg onder de vorm van een OMT light. ‘Europese landen hebben in het kader van het Europese coronaherstelpakket NextGenEU al heel wat plannen moeten indienen waarvoor ze geld willen krijgen. Die zijn ondertussen ook goedgekeurd. Waarom zou je dat pakket niet alsnog kunnen uitbreiden om er ook bepaalde hervormingen of bezuinigingen aan toe te voegen? Het is een soort van omfloerste conditionaliteit. Na de goedkeuringsstempel zou de ECB dan het staatspapier van die landen kunnen gaan kopen.’

Mag zo’n bazooka eigenlijk wel?

Daar is al jaren gesteggel over. Volgens het Europees Verdrag mag de centrale bank niet zomaar overheidspapier kopen van eurolanden om zo het lenen voor hen goedkoper te maken. Specifiek over het OMT oordeelde het Europees Hof van Justitie in 2015 dat dit onder bepaalde voorwaarden is toegestaan. In essentie komt het erop neer dat de ECB mag ingrijpen bij renteverschillen als die niet voldoende kunnen worden verklaard door de economische omstandigheden, en ze het monetaire beleid in de hele eurozone belemmeren.

De ECB wil toch juist dat de rente stijgt?

Inderdaad, maar dus zonder een nieuwe eurocrisis uit te lokken. Het extra geld dat de ECB met het nieuwe crisismiddel in de economie pompt, wil ze er op een andere manier weer aan onttrekken. Dat kan door andere obligaties uit haar portefeuille te verkopen. Duitse Bunds bijvoorbeeld, of Nederlands staatspapier. Dat zal de rente verhogen die deze landen moeten betalen om nieuwe schuld te slijten, en zo bijdragen aan het verkleinen aan de renteverschillen met Zuid-Europa. Koren op de molen voor critici die vinden dat de ECB zo belastinggeld verhuist van noord naar zuid.

Lees ook

Geselecteerd door de redactie