Recessie komt eraan, zegt knipperlicht van de financiële markten

Ondanks fors klimmende aandelenmarkten, een bloeiende wereldeconomie en een krimpende werkloosheid, houden de financiële markten de adem in. De reden: de dreiging van de omgekeerde rentecurve. Die curve heeft sinds de jaren 60 met succes alle recessies voorspeld.

Wat hebben de kredietcrisis (2008), de dotcomcrisis (2001) of de olieprijscrisis (1990) gemeen. Hebzucht, zegt u? Akkoord, dat ook. Maar vooral de voorspellende factor van de omgekeerde rentecurve. Op dit eigenste moment tikken de Amerikaanse tweejaarsrente en tienjaarsrente elkaar bijna aan. Op het ogenblik dat de langetermijnrente (10 jaar) goedkoper wordt dan de kortetermijnrente spreken we van een omgekeerde rentecurve.

Dat heeft alles te maken met de Amerikaanse centrale bank, de Federal Reserve (Fed) die de korte rente wil optrekken, om zo de uitwasem van een verhitte economie aan te pakken. Tegelijk zien obligatiebeleggers daarin de kiemen van een komende recessie. Wanneer obligatiebeleggers een recessie vermoeden, dan verwachten ze dat de lange rente daalt. Dus kopen ze vooruitlopend op die rentedaling obligaties met een lange looptijd op. En dat is precies wat er nu aan het gebeuren is. De financiële markten zien meer onzekerheid ontstaan over de toekomstige groei, en anticiperen daarop. Obligatiebeleggers kijken altijd naar de toekomst, en hebben een goed begrip van wat risico's inhouden.

De financiële markten zien meer onzekerheid ontstaan over de toekomstige groei, en anticiperen daarop

(lees verder onder de grafiek)

Financiële hocus pocus, maar hebben ze gelijk? Er zijn sceptici, zoals Paul Donovan. De hoofdeconoom van UBS global wealth management weigert te geloven dat obligatiehandelaren meer van de markt zouden weten dan economen of andere partijen. Hij gelooft niet in magische marktkennis van obligatiehandelaren. Ook David Kelly, strateeg bij JPMorgan Asset Management gelooft niet in de voorspellende waarde van de rentecurve. De centrale banken doorkruisen met obligatieopkoopprogramma's het echte rentebeeld, denkt hij.

Rekbaar

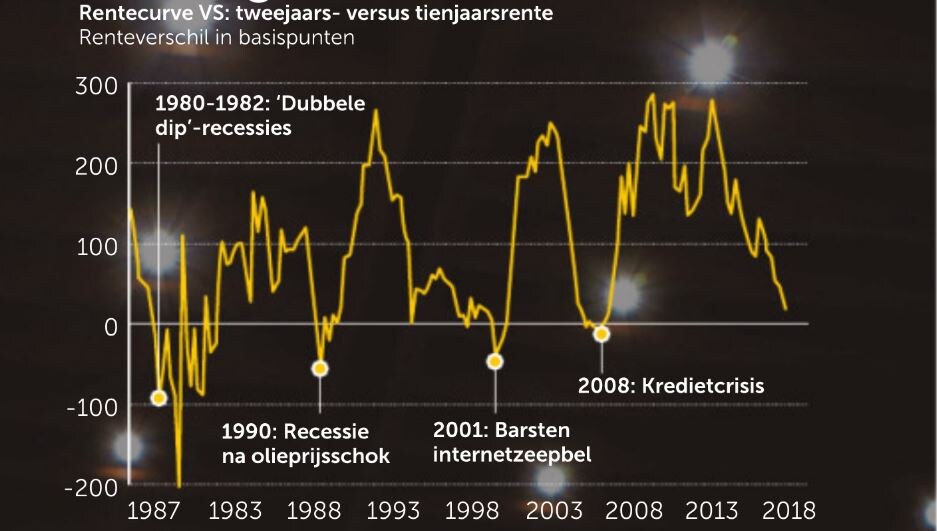

Economische voorspellingen zijn altijd wat nattevingerwerk, maar het straffe van het verhaal is dat de laatste zeven recessies wel telkens werden voorafgegaan door een omgekeerde rentecurve. Al is het tijdsbestek tussen de omgekeerde rentecurve en de eigenlijke recessie rekbaar, van zo'n 6 tot 24 maanden. De huidige rentecurve is in het voorbije decennium niet meer zo vlak geweest. Decennium? Tien jaar? Precies, net voor het uitbreken van de financiële crisis. Eenzelfde fenomeen zag je ook voor de dotcomcrisis, en alle voorgaande grote recessies die de wereldeconomie bij de lurven had.

De laatste zeven recessies werden telkens voorafgegaan door een omgekeerde rentecurve

Tal van economen en beleggers noemen de omgekeerde rentecurve daarom een sterk alarmsignaal. En dat signaal knippert. Op Wall Street is de omgekeerde rentecurve dan ook hét gespreksonderwerp. Afgelopen vrijdag zei Jerome Powell, de voorzitter van de Fed, dat hij vasthoudt aan een geplande serie renteverhogingen die vooral de korte rente stuwen. Dat gaf een nieuw duwtje aan de Amerikaanse tweejaarsrente, die nu tot vlak bij het niveau van de tienjaarsrente is geklommen. Gisteren bedroeg het gat nog een schamele 21 basispunten (2,62 versus 2,83 procent tienjaarsrente). In de markt wordt erop gerekend dat omkering van de rentecurve begin volgend jaar zal gebeuren. Zeg niet dat u niet gewaarschuwd bent.

Omgekeerde rentecurve?

De 'rentecurve' is de grafische lijn die het verschil tussen de Amerikaanse tien- en tweejaarsrente weergeeft. Het rendement van een obligatie is mee afhankelijk van de looptijd. Geld lenen op lange termijn houdt meer risico’s in dan geld lenen op korte termijn. Ter compensatie van dat hogere risico vragen de beleggers een hogere vergoeding. Dan krijg je dus een stijgende curve.

Maar soms wordt de obligatiemarkt geconfronteerd met een dalende rentecurve, of 'omgekeerde rentecurve'. Dat betekent dat de rente op korte termijn hoger is dan die op lange termijn. Het idee achter de omgekeerde rentecurve is dat obligatiebeleggers vermoeden dat de rendementen op langlopende staatsobligaties in de toekomst lager zullen zijn, iets wat typisch gebeurt in een periode van laagconjunctuur.

Lees ook

Geselecteerd door de redactie