De wereld overleeft op geleend geld: 246.000 miljard dollar schulden

Nog nooit heeft de wereld zoveel schulden gehad. Noch de overheden, noch de bedrijven hebben hun openstaande schulden terugbetaald na de crisis.

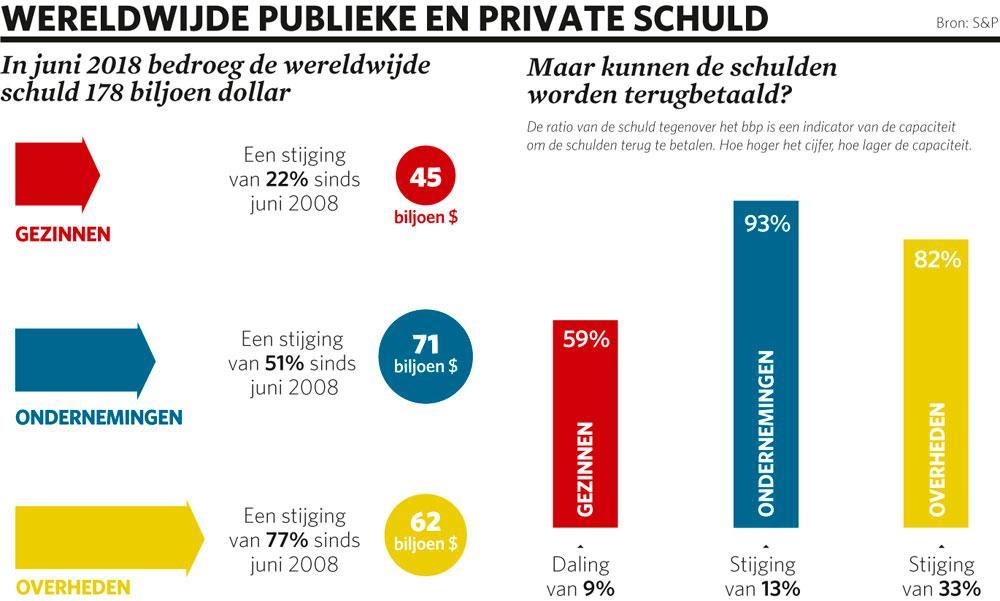

Volgens het ratingbureau Standard & Poor’s bedroeg de wereldwijde publieke en private schuld eind juni vorig jaar 178 biljoen dollar, of ongeveer 234 procent van het wereldwijde bruto binnenlands product (bbp). Als we bij de private schulden ook die van de financiële instellingen tellen, komen we volgens Deutsche Bank uit op meer dan 246 biljoen dollar, of 319 procent van het mondiale bbp. Aan het begin van de eeuw was dat nog 228 procent. “Nog nooit is de wereldwijde schuld in vredestijd zo hoog geweest als vandaag”, zegt Jim Reid, strateeg bij de Duitse bank.

Sinds 2007 is de schuld van de gezinnen, de niet-financiële bedrijven, de overheden én de financiële instellingen gestegen. Maar de evolutie is vooral indrukwekkend bij de overheden, waarvan de schuld in twaalf jaar is toegenomen van 32.000 tot 67.000 miljard dollar, en bij de niet-financiële instellingen, die hun schulden zagen stijgen van 38.000 tot 73.000 miljard dollar.

Nieuwe zeepbel

“Het was heel normaal dat de overheden na het uitbreken van de crisis in 2008 hun schulden verhoogden, want ze moesten stabilisatiemaatregelen nemen en die vergden buitengewone uitgaven”, zegt Paul Watters, hoofd kredietonderzoek bij Standard & Poor’s Global Ratings (S&P) in Europa. Het probleem is vooral dat we achteraf niet wisten hoe we weer uit de schulden moesten raken. “We zagen onvoldoende groei om de overheidsschuld terug te dringen en de publieke sector weer in evenwicht te brengen met de particuliere sector.”

De hoge schuldenlast houdt, zeker in de westerse landen, verband met de lage groei, de geringe productiviteitswinsten en de ecologische transitie, stelt Etienne de Callataÿ, de oprichter van de vermogensbeheerder Orcadia. “En de schulden nemen nog altijd toe, door de vergrijzing en de wens om de medische vooruitgang toegankelijk te maken voor zo veel mogelijk mensen.”

De voorbije tien jaar is de overheidsschuld, uitgedrukt als percentage van het bbp, gestegen van 61 naar 98 procent in de Verenigde Staten, van 67 naar 112 procent in Frankrijk, van 44 naar 110 procent in het Verenigd Koninkrijk en van 36 naar 110 procent in Spanje. In normale tijden zouden de financiële markten zulke cijfers afstraffen met hogere rentes op de nieuwe leningen die die landen aangaan.

“Er zijn veel redenen om aan te nemen dat de overheidsschulden ook de komende jaren nog zullen toenemen”, zegt Jim Reid. “Denk maar aan de vergrijzing, de niet-gefinancierde begrotingstekorten, het onvermogen om minder uit te geven dan er binnenkomt, de lage groei en de slinkende productiviteit. Als de rente weer naar normale niveaus gaat, is het alleen een kwestie van tijd vooraleer er een wereldwijde schuldencrisis uitbreekt.” Maar we leven niet in normale tijden. Ondanks de recordschulden is de rente op overheidsobligaties lager dan ooit tevoren. De Duitse tienjaarsrente bedroeg in oktober bijvoorbeeld -0,4 procent.

Jim Reid merkt ook op dat “een groot deel van de overheidsschulden in handen is van de centrale banken. Als we ervan uitgaan dat dat deel nooit zal worden terugbetaald, hebben de meeste regeringen hun schuld de afgelopen tien jaar daadwerkelijk verminderd.” Bovendien gaan in de Verenigde Staten en Europa almaar meer stemmen op voor meer overheids- en andere uitgaven, gefinancierd met geld dat de centrale banken ter beschikking stellen. Dat zou de slabakkende economieën een duwtje in de rug moeten geven.

Maar een verdere stijging van de overheidsuitgaven is niet zonder risico, zegt De Callataÿ. “Als de markten ooit het vertrouwen in de overheden als schuldenaars verliezen, kan het systeem vastlopen. Maar tot het zover is en zolang de centrale banken de rente laag houden, werkt het.”

Olifant in de porseleinkast

China is een ander aandachtspunt. In tien jaar is de publieke en de particuliere schuld in dat land met 445 procent gestegen. Gedreven door de vastgoedsector en het schaduwbankieren (het verstrekken van leningen door niet-bancaire instellingen), heeft China volgens S&P 33.000 miljard dollar schulden, waarvan 20.000 miljard dollar voor de niet-financiële bedrijven. Dat is meer dan de schulden van de Europese bedrijven (14.000 miljard dollar) of de Amerikaanse ondernemingen (14.000 miljard). Tussen 2008 en 2018 is de schuld van de Chinese bedrijven gestegen van 93 tot 155 procent van het bbp.

China is de olifant in de porseleinkast, zeggen de analisten van S&P. “De schuldenopbouw werd ondersteund door de economische stimuleringsmaatregelen die na de crisis van 2008 zijn genomen”, zegt Etienne de Callataÿ. “Vooral de staatsbedrijven waren erg actief in infrastructuurwerken en op de vastgoedmarkt.”

“De afgelopen twee à drie jaar hebben de autoriteiten geprobeerd de Chinese economie, waarin de industrie een belangrijke rol speelt, weer in evenwicht te brengen en die meer te oriënteren op de dienstensector en het binnenlandse verbruik. Maar het is een moeilijke operatie”, vult Paul Watters aan.

Er is dus een Chinees risico, maar een crisis zou weinig gevolgen hebben voor de rest van de wereld. “De Chinese schuld is meestal in de lokale munt”, zegt Paul Watters. “Er is niet veel blootstelling aan buitenlandse markten. Maar hier en daar kunnen er toch effecten zijn. Gezien het gewicht van China op de grondstoffenmarkt, kan een Chinese crisis daar een destabiliserend effect hebben. Maar we verwachten dat de gevolgen voor de internationale financiële markten minder direct en minder ernstig zullen zijn.”

Hefbomen

Andere markten hebben het wel in zich om een grote crisis te veroorzaken, zoals de subprimekredieten dat in 2008 hebben gedaan. Een voorbeeld zijn het grote aantal studentenleningen in de Verenigde Staten of de leveraged loans – leningen die zonder al te veel garanties worden verstrekt aan bedrijven die al zware schulden hebben of aan heel risicovolle projecten. Alleen al in de Verenigde Staten staan voor 1200 miljard dollar van zulke hefboomleningen uit. Dat is vergelijkbaar met de omvang van de subprimeleningen in 2007.

Enkele dagen geleden wees het Internationaal Monetair Fonds (IMF) erop dat “bij een vertraging van de economie, in het slechtste scenario, 40 procent van de bedrijfsschuld in de acht grootste economieën, of 19 biljoen dollar, kan worden blootgesteld aan een wanbetalingsrisico, meer dan tijdens de jongste financiële crisis”.

Kan de wereld een schuldencrisis de baas, nu de internationale context veel meer gespannen is dan in 2008? “Er zijn twee risico’s”, zegt Watters. “Politiek is er wellicht minder bereidheid tot samenwerking, en sommige internationale instellingen lijken macht te verliezen. Aan de andere kant is er tussen de centrale banken meer coördinatie om de financiële stabiliteit te waarborgen. In valutaswaps en marktfinanciering kan van de Amerikaanse centrale bank worden verwacht dat ze alles in het werk stelt om het systeemrisico te beperken. We zouden ons meer zorgen maken mochten de centrale banken hun onafhankelijkheid verliezen.”

Het grootste gevaar lijkt te schuilen in een explosie van de schuldenlast van de bedrijven, of in een solvabiliteitscrisis van een groot ontwikkeld land. Landen met een zwakke groei, onstabiele politieke systemen en een hoge schuldenlast lopen dan in de kijker. We denken dan vooral aan Italië, merkt Askhoka Mody op. Die voormalige ambtenaar van het IMF, die nu hoogleraar is aan Princeton University, wijst erop dat de Europese Centrale Bank de rentetarieven niet nog lager kan duwen zonder “veel schade” te veroorzaken.

Om een sneeuwbaleffect te vermijden, moeten de overheidsschulden minder snel groeien dan de economie. “De sleutel voor een houdbare schuldenlast in de komende decennia is de nominale rentetarieven ver onder de nominale bbp-groei te houden”, zegt Jim Reid. En dus zullen de ontwikkelde landen blijven investeren in activa die de groei kunnen ondersteunen. En de centrale banken zullen alles in het werk stellen om nog meer schulden op te kopen en de rente te drukken. De rentetarieven zullen nog heel lang op nul blijven. Dat is slecht nieuws voor de spaarder, maar goed nieuws voor de belastingbetaler.

Credendo Trade Forum

Bertrand Piccard houdt de keynotespeech op het Credendo Trade Forum, dat plaatsvindt op woensdag 13 november in het auditorium van de Nationale Bank. Programma en inschrijving op www.credendotradeforum2019. be

Fout opgemerkt of meer nieuws? Meld het hier